« 从民间金融组织到正规金融机构-谈台湾中小企业融资之问题 » [L’institutionnalisation de pratiques financières informelles : l’exemple du financement des PME à Taiwan], 东岳论丛 [Dongyue Tribune], 2005(5), n° 155, p. 51-59.

Une version antérieure disponible en anglais ici ![]() et publiée sous le titre de « Funding Small Businesses in Chinese Taipei: From Informal Microfinance Institutions to Formal Banking Institutions » dans OECD, Rural Finance and Credit Infrastructure in China, Paris: OECD, 2004, p. 302-319. Ce travail a fait l'objet de deux traductions en chinois (publication internes au ministère de l'Agriculture et de l'Université du Shandong) très approximatives avant que j'entreprenne la rédaction de la version donnée ci-dessous.

et publiée sous le titre de « Funding Small Businesses in Chinese Taipei: From Informal Microfinance Institutions to Formal Banking Institutions » dans OECD, Rural Finance and Credit Infrastructure in China, Paris: OECD, 2004, p. 302-319. Ce travail a fait l'objet de deux traductions en chinois (publication internes au ministère de l'Agriculture et de l'Université du Shandong) très approximatives avant que j'entreprenne la rédaction de la version donnée ci-dessous.

[51]

从民间金融组织到正规金融机构

——谈台湾中小企业融资之问题

[法] 裴天士Thierry Pairault[1]

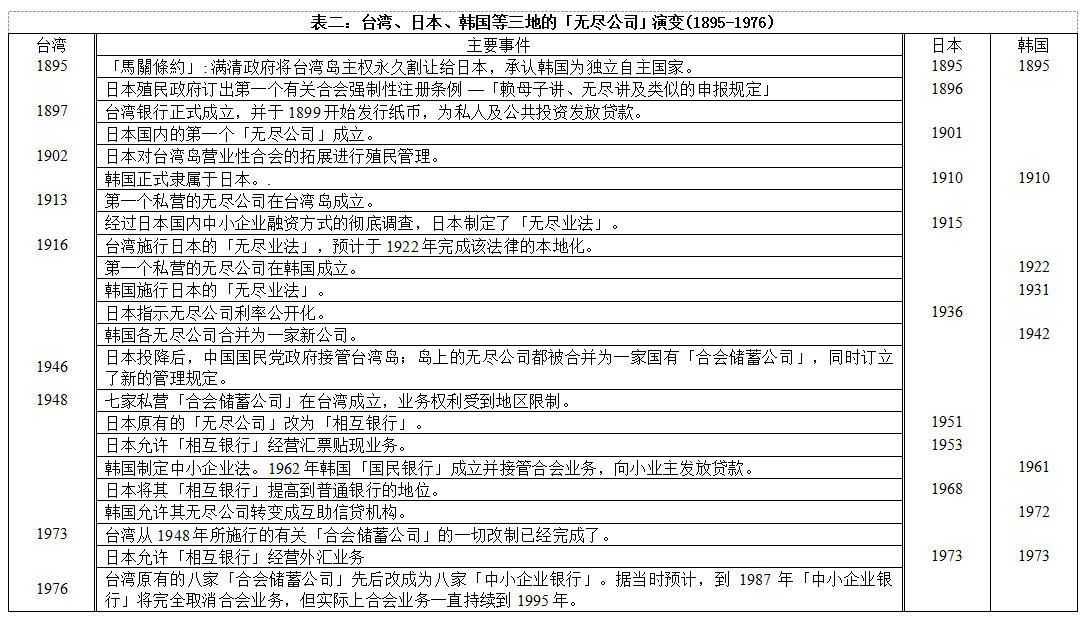

对台湾中小企业而言,从民间金融组织转变到正规金融机构,经历了大约一百年的漫长时间。从1895年滿清政府把台湾岛的主权割让给日本(《中日马关条约》)开始,到1995年中小企业银行取消了“合会金”管理业务为止。从最初的日本殖民政府,到后来的中国国民党政府,对“合会金”都制定了相同的管理策略:严格规范,个别取缔,允许专业金融机构吸收容纳。这种管理政策为低收入的企业界人士提供了更多的信贷机会,减轻了他们在无法获得正式金融机构融资的情况下对高利贷的依赖程度。本文以表一所示的五个发展阶段和表二所示的各项法律变更,对整个转变分阶段进行讨论。

[1] Thierry Pairault(裴天士),法国经济学国家博士,法国国家科学研究院 (CNRS) 主任研究员,法国社会科学高等学院论文指导教授,东方语言学院、巴黎第三大学、里昂第二大学讲座教授。

[52]

1. 日本政府统治下的合会(1895-1945)

1895年滿清政府战败后,日本夺取台湾岛,当时的日本殖民政府试图在落后的台湾小岛上发展现代化经济。为此,1897年3月日本殖民政府迅速采取了一项重要措施,对台湾的金融体制进行改革——正式成立“台湾银行”作为发展银行。创建法案上明确规定,台湾银行的职能是规范金融体系、开发岛屿资源、实现经济的发展(涂照彦,1982:42-43)。具有讽刺意味的是,日本政府为了筹集银行的初始资金,被迫动用中日甲午战争滿清政府的赔款,投资到当时在台无人问津的项目!因为当时人们对于银行本身将要发行殖民政府类似国库券的债券很有疑问,而且对于银行缺乏信心。于是,当台湾的经济就要恢复发展的时候,人们面对银行模糊不清的角色陷入了迷茫。银行代表政府征税,货币匮乏而不断升值,经济行为人不得不寻求新的融资方式,如合会。换句话说,日本殖民政府最为担忧的就是失去对台湾经济的控制。面对这样的形势,1902年日本统治者做出两项决定。首先,“日本劝业银行”获准在台湾设立分行,加强投资并经营融资业务(涂照彦,1982:476-477)。其次,公布《讲会取缔规则》(陈瑞堂,1981:544-545)。该《规则》专门针对互助性合会,规定每个合会的会首必须订立一份会书,并在指定部门进行登记。但人们不久发现,只有很少一部分人办理登记手续,而其中绝大多数是由日本小业主办的合会。因此,大多数中国小业主组织的合会,以及所有由日本人随意规定利率的“密讲”(秘密合会)都没有登记(台湾省通志,1970:4-2-211b)。

1922年日本政府的调查结果说明了上述现象的发展程度。当年,中国小业主组织的合会(是否注册登记不清楚)已多达4400个,每个合会平均召集12名会员,会员总数约52276名,其中一半会员居住在台北。而日本小业主共注册了1070家合会,称为“赖母子讲”,每个合会平均召集25名会员,会员总数约27107名。据日本当局称,321个“秘讲”共召集了8132名会员。尽管中日合会的组织方式不同,中国和日本商人会金总额几乎相等。于是日本政府开始加强对合会的管理,实施合会本地化:契约明确规定了合会规则,对会员衰亡或无法缴纳会费等情况的处理办法以及每个会员的义务和担保。同时,放宽注册管理,即会员人数不超过20人、会期少于两年、会费不超过15日元时,合会不需注册(陈荣富,1953:123-124)。无论未经许可之合会是否合法,它们的会员都受到法律的保护,以防会首的欺骗行为。1928年台湾高等法院有如下之声明:法律保护各人订立契约之自由,因此任何人不得以合会未经许可或正式背书而谓该合会契约为当然无效,从而骗取会员钱财(陈瑞堂,1981:546)。

[53]

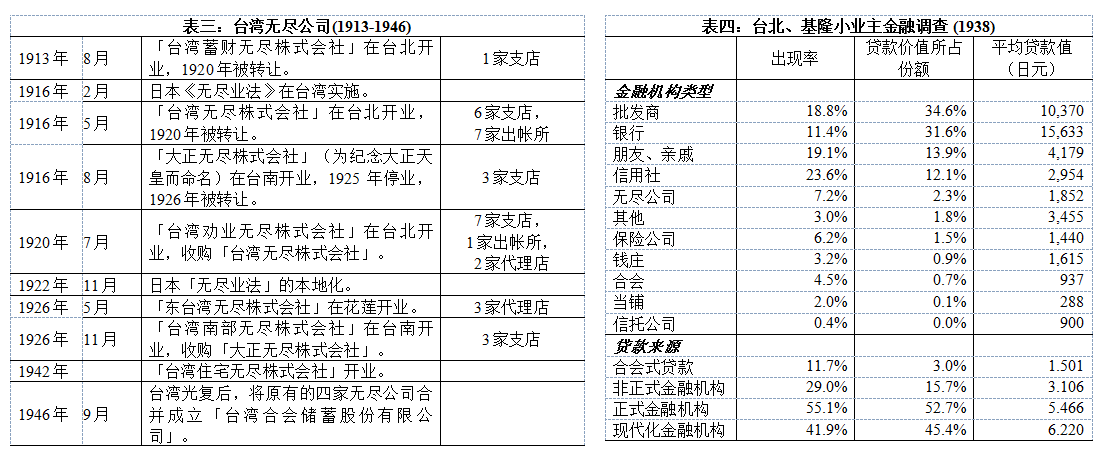

与此同时,出现了企业化经营的合会。1913年台湾岛第一家“无尽公司”(即合会公司)开张营业,与1900年创建于东京的“贮蓄奖励社”十分相似。尽管如此,台湾民众并没有像日本民众那样在《无尽业法》[1]公布之前经历一阵无尽狂风。日本政府对合会的严密监控阻止了无尽公司狂热发展 ,但也未能停止该行业的繁荣。1916年日本统治者在台湾颁布《无尽业法》时,整个台湾仅有三家无尽公司;而1945年日本战败时,无尽公司总数还不超过四家,其中80%的资本为日本人所有(见表3)。从1916年到1942年,参加由无尽公司组织的合会的会员人数从6642人增长到42385人,涨幅为540%,会费总额增长了20倍,会金总额增长了5倍[2]。20世纪40年代,无尽公司经营的合会平均召集30名会员,每个会员在两年半中每月交纳会费650元,当时这笔会费数目相当可观。1946年台湾通货膨胀达到顶峰,每人平均年收入4702元,但购买力与1937年相比下降了三分之二(《台湾金融年报》,1934:125;1942:152-155;《台湾省五十一年来》,1946:1114-1115) 。

尽管以上数字非常明显,我们还是很难准确评价合会的经济作用。1938年,由日本殖民政府的“台北州劝业课”所进行的一项对台北和基隆的小业主展开调查,探讨合会可能起到的作用。此次问卷调查共收到475份答复,其中406位受查者居住在台北,69位住在基隆;同时330人从事商业,80人从事手工业,65人从事其它行业(见表四)。事实上,合会式贷款无论是企业化经营还是私人组织的并不站首要位子。合会式贷款出现的相对次数不到12%,而占受查者所借款总额中的比重却不到3%。而且合会式贷款平均价值仅为银行贷款的十分之一,批发商贷款的六分之一。尽管合会不是小企业融资的主要渠道,但对这些小企业的影响却最大,因为小企业事实上根本无法从现代主流的融资渠道借款。对店主和手工业者来说,参加或召集合会是获得贷款的一个草根策略;合会提供足以满足周转资金需求的短期小额贷款。参与民间合会显示了一个企业家的储蓄才能,同时作为社会网络的一员而获得其担保;参与无尽公司或合会公司就是把上述的社会行为和行动正式化而提供法律的保护。1945年中国国民政府接管台湾时吸收了此经验教训。

[1] 这部法律的中文版本可以参见曹兢辉,1980:210-200。

[2] 在此文章里,“会费”指每个会员每期缴纳的资金,“会金”指某个会员某期得标的资金。

[54]

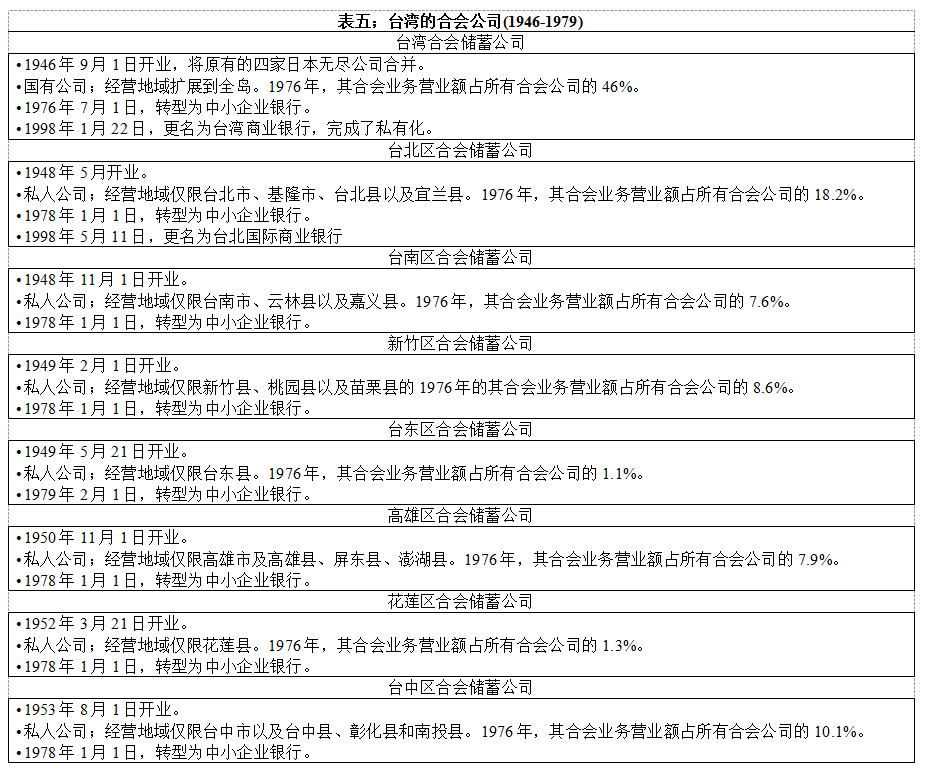

2. 国民党统治下的合会公司(1945-1976)

1945年10月25日,国民党政府正式光复台湾之后,就开始采用日本殖民政府建立的中央集权机制,同时竭力防止私人资金持有者借机控制经济。于是,1946年9月1日,将原有的四家无尽公司合并为一家国有化公司。最初,这家公司被命名为“台湾无尽业股份有限公司”。不久,由于此名称日本色彩过于浓重(用“无尽”这两个字很明显是沿用了日语名词),该公司就更名为“台湾省人民储金互济股份有限公司”。1947年6月,再更名为“台湾合会储蓄股份有限公司”,使用了中文词语“合会”两字(陈荣富,1953:132)。从此,私人投资的合会公司开始出现。

当时,国民党政府最关心的是失控的通货膨胀。截至1947年12月,台北的零售物价指数(基准:1937年1月至6月为100)已经达到38,233;1948年12月升至1,112,683;1949年6月,竟高达15,456,228政府便决定使货币贬值,发行新货币(新台币),40000旧币兑换1新币(台湾物价统计月报,1959年,第1期,27页)。与此同时,政府十分担心合会及合会公司会成为投机工具,于是在1948年1月27日颁布了《台湾省合会储蓄业管理规则》。根据此管理规则,七家私人经营的合会公司(股份有限公司)获准在台湾营业(见表五),各个公司的经营范围、地区划分明确,只有国有的合会公司才可以在全岛经营合会业务。这八家合会公司具备两方面的业务:首先,他们为合会形成了一个法定框架,不得不为客户的利益着想。其次,他们获准为入会者提供小规模的金融服务,如办理贷款和存款帐户。公司从中收取服务费(陈荣富,1953:133-136)。

根据《管理规则》,这些合会公司必须订立“合会储蓄契约”,允许公司客户依照以下四个主要标准选择操作方式(曹兢辉,1980:50-59 & 195-199;何显重,1965:52-65;杜量,1969:339-356):

[55]

- 合会本身:合会的会员人数为十二到六十名不等,换言之合会周期为十二月到六十月。根据现有的统计数据,大多数(大约85%)合会周期为十八到二十个月。

- 合会会金得标之方式:原来是通过秘密竞标的方式确定得标会员的顺序,出标金额最高者得标。自1956年开始使用抽签的方式,台北区合会储蓄公司率先办理,其它公司亦仿效推行。此种方式系由合会公司事先制定每期会金属谁。此式优点有两种;首先有利于降低竞标所带来的高额成本,其次也将合会公司由信贷机构转变为储蓄机构。到1964年,只有不到三分之一的合会公司所经营的合会还是在运用投票方式,十年以后,这一比例降到了7%。

- 合会会金之给付方式:合会公司给付会金通常可分为现金合会与物产合会两种。对后者更为准确的表述是等值于购买物产价格的现金量。办理物产合会的目的是鼓励人们购买生产资料和消费品,如缝纫机、自行车、电风扇、收录机等。事实上,此式仅仅是利用分期付款购买商品一种方式,并没有取得多大的成功:1964年,在合会投资总额中,物产合会占了不到10%,而1973年取消物产合会前,它所占的比例下降到了5%。

- 合会会金数额:上个世纪60年代后期,大约三分之二的会金平均在10000新台币左右(合当时250美元),这相当于当时每人平均国民所得的三分之二。

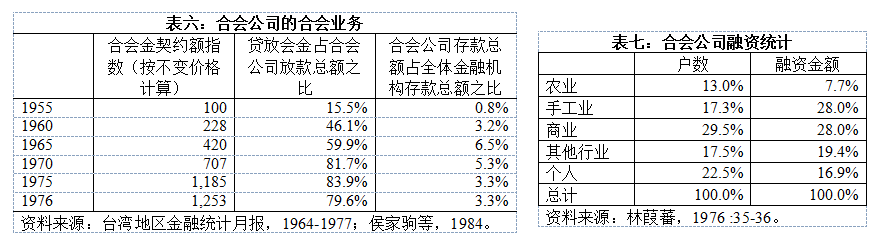

正如表六所显示的,合会公司很明显得扮演了发放贷款的角色。以1955年不变价格计算的合会金契约额指数,从1955年的100升到1976年的1253。而且同一时期,贷放会金占合会公司放款总额之比例也从15.5%增长到了79.6%。从上世纪五十年代中期到六十年代末,合会公司还起到了提高储蓄率的作用:合会公司存款总额占全体金融机构存款总额之比例,由1955年的不到1%增加为1970年的超过5%。70年代,随着金融机构的多样化,合会公司的相对作用开始减弱,然而其绝对存款数额却稳定在平均每年增长25%的水平。

由于合会公司的成功,促进了两项改革。首先,在组织层面,传统的合会建立在每个会员与会首之间、会员之间相互信任的基础上。在合会公司内部,因可以采取不记名方式召集会员,而这个传统特征已经淡化;“现代”合会的会员关心的仅仅是可信任的健全金融机构,因为只有此类机构才能帮他们筹集资金,实现储蓄资产升值。原来,合会公司的主要作用是为需要贷款的会员和希望通过存款来赚钱的会员之间牵线搭桥;因此,合会公司最初的业务主要就是根据会员需求召集会员,将“紧急贷款人”、“普通货款人”、“投机存款人”以及“完全存款人”配在一起。后来,合会公司开始鼓励其客户(即已经参加合会的人)以生息储蓄帐户形式存款,同时鼓励他们利用合会式存款作担保直接向合会公司借款。该策略也许促进了合会公司从会首的角色转向虚拟银行机构,但是根据当时情况和客户的需求,这一转变未能完成。于是合会公司开始努力寻求新的便利措施,倡议成立“贷放式合会”,即个人贷款(相对于互助贷款)以合会的面貌出现(林葭蕃,1976;曹兢辉,1980:109-114)。

1973年1月29日,《台湾地区合会储蓄业管理规则》公布。此后,普通人(即非参与合会者)在购买消费品或不动产、开办实业或需要周转资金的情况下可以向合会公司借款。而且此《规则》注重中小企业的资金融通,充许合会公司进行票据贴现、境内外汇业务、无担保贷款。这些进展都清楚的显示了合会公司对中小企业为客户所起到的作用:1974年中小企业的账户占合会公司账户总数的64.5%,而其存款占当年存款总额的75.4%(见表七)。正因如此,台湾当局能够继续推进改革,并于1976年7月1日决定将合会公司转型为中小企业银行。这一决策的目的是为中小企业提供完整的金融服务,包括中期和长期放贷。但是先前合会公司的合会业务并没有立即停止,当时的财政主管部门认为应当促进合会业务尽早退出历史舞台,至少在十年内完全取消这一业务(黄博怕,1983;杨余龙,1981)。事实上合会业务一直持续到1995年。

[56]

3. 中小企业银行的起飞与合会业务的逐渐消失(1976-1995)

银行风险分析非常重要;一般来说小额贷款被认为风险较大。银行在处理中小企业金融业务时,通常在利率的基础上依照风险或潜在风险的比例收取类似“保险费”的额外费用。而且,银行对小额交易收取与大额交易相等的固定费用(在任何情况下都要发生的交易成本)。因此,对于小额而零散贷款,利率一般都被设置的比较高,以弥补授信、管理、回收信贷所带来的成本,资源(如储蓄、信用额度…)的占用以及预防欠款风险所带来的成本。利用合会公司来解决中小企业融资问题有三方面的好处。加入合会的企业表明自己具备较高的可信度和良好的储蓄才能,这就是合会公司怎么节省信息成本的,亦教导中小企业银行怎么节省信息成本。合会公司管理合会业务相当简单,仅仅是日常事务,合会公司借以节约管理成本,中小企业银行也会一样。在合会方面,无论是“传统的”还是企业化经营的,其贷款利率都很高。实际上,利率水平并非制约中小企业的主要方式,重要的是能否申请到贷款。中小企业最关心的问题是贷款投资运行后的整体利润水平。于是,从最初的合会公司,到后来的中小企业银行,都会调高利率,以保证财务平衡。

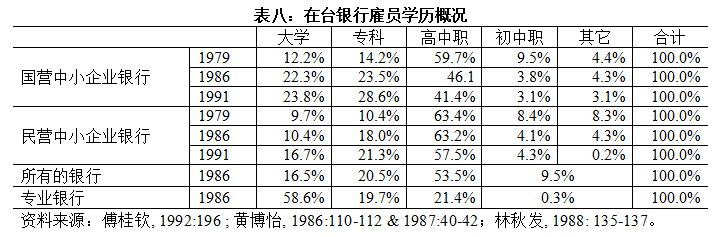

表八说明中小企业银行雇用的职员的教育培训程度和专业水平普遍偏低。上个世纪60年代后期,国民党政府决定提高基层金融机构人员的实践技术水平,于1970年6月成立了资金总额为2600百万新台币(以当时汇率计算相当于65万美元)的“基层金融研究训练基金”,成立了一个“基层金融研究训练中心”,并创办了《基层金融》杂志。同时明确规定基层金融机构不仅指中小企业银行,还包括信用合作社。其主要目标就是培训基层金融机构雇员,使得他们提高自身的管理技能,从而实现这些基层机构的现代化(《基层金融》第一期,1980:84-85)。

这项现代化的变革要求中小企业银行可以因地制宜。对国有的台湾中小企业银行之改革要求远远超过对台北区中小企业银行、台东区中小企业银行等的要求,后者的业务范围仅限于比较少数客户(作为一个粗略的标识,台东工业区占全岛工业区总面积的0.28%)[1]。银行的规模越大,其与客户的人际关系越为淡薄,管理方式也更加“现代化”。相反地,银行规模越小,其合会业务的保护性越强。标会办事处的数量变化显示了这些发展趋势。按照政府原来的规定,标会办事处是要从合会公司到中小企业银行的转变中在十年内逐渐消失。初始,标会办事处的数量的确有所下降,1979年12月为45个,1985年12月降至9个(见表九)。而同一时期纯粹银行的分支机构从153增加到213个。但在逐渐取消合会业务的过程中,中小企业银行的客户强烈反对这一政策,政府又不得不让步:从1986年1月至6月这6个月的时间内,标会办事处的数量攀升至21个。这一增长趋势并没有停止,到1987年,即合会业务消失的预计时刻,每家中小企业银行(包括国有的台湾中小企业银行)都保留了各自的标会办事处。

[57]

标会办事处的数量一直增长,到1991年共有91家在运营。之后,标会办事处开始进入下降阶段,减少为71家。事实上,从1991年到1992年间,实事显示了标会处强大的生命力,因为相当多的标会处已经升级为银行分行的地位。从1991年到1992年,中小企业银行每年增设13家分行,而同期台湾岛其它银行总共增设的分行为15家!至于中小企业银行的地域分布,32.8%的分行和办事处集中在主要城市区域,而其它所有银行的这一数字为56.2%。同一时期,中小企业银行的资本总量每年以21.7%速度增长。1990年中小企业银行为中小企业提供了不到25%的资金。此数并不意味着中小企业银行微不足道,相反,它们的边际效益很高。中小企业银行的服务对象往往是中小企业中规模最小的企业,这些企业属于劳动密集型,而不是资余密集型,它们更需要日常的周转资金、短期资金,而非固定资本或中长期资金。因此,中小企业银行(以及其它基层金融机构)的小额贷款能够满足这些小企业的需求,而其它更加“现代化”的银行在这方面却没有优势(杨雅惠等,1992:66-67;《中小企业白皮书》,1992:44-48;《金融机构业务概况年报》,1990:50)。

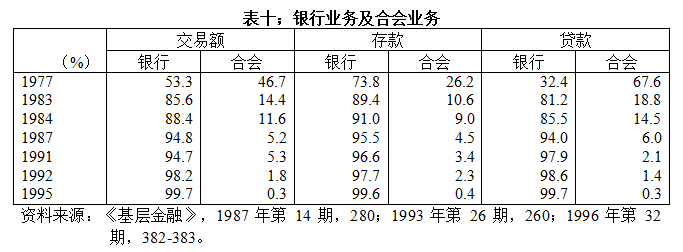

从1976年到1977年中小企业银行建立之初,合会业务占所有金融业务的46.7%(见表十)。上世纪90年代初,这个比例下降到5%;这一数字不能掩盖合会业务最初的不同发展方向。按当时价格估算,1984年合会业务量达到顶峰;按不变价格计算,1977到1991年合会业务量围绕着一个平衡点大体保持不变。之后,合会业务量呈下降趋势,到1995年几乎为零。合会存款和贷款数额的变化更为不稳定。从1977到1991年,合会存款数额一直以每年4.7%的速率增长;然后开始下降。而合会贷款数额在这一时期从初就一路下跌。这表明,第一,合会管理者再也不愿将其贷款业务与其合会业务混在一起,换句话说,他们要按照 “现代”银行的操作方法去做。第二,尽管新银行业务比合会业务要有优势,客户还是不愿放弃合会这一传统方式。

从民间金融机构发展到银行机构的百年的漫长历程告诉我们,一个国家的金融部门现代化水平并必然超前于其社会经济的发展水平。金融部门并非一定要具备“现代”和“正规”的形态。主流经济学家认为,金融部门的深化改革是一个国家的经济增长之主要动力。如果一个国家的经济增长等同于该国正规经济部门的经济增长, 而金融深化的定义为创建和促进“现代”金融机构来服务正规的经济部门,主流经济学家的说法仅仅是一种同义重复。“台湾的奇迹”、日本与韩国的发展经历,都强有力地证明了一国的经济发展——而非经济增长——绝不仅仅依赖于其现代金融部门的深化。相反,更多地依赖于其“传统的”、“民族的”、“民间的”金融体系。将民间金融机构当作发展正规金融部门的跳板,这才是金融深化改革全面完整的内涵。

[56]

参考文献

中文参考资料:

曹竞辉, 「合会制度之研究」, 台北: 联经出版社, 1980。

朝仓孝吉,「日本金融通史」,查复生译, 台北: 台湾银行, 1980。

陈荣富,“台湾之合会事业”,台湾银行期刊, 5(4), 1953, p. 122-136。

陈瑞堂, “合会”, 登载法物部「台湾民事习惯调查报告 」, 台北: 法物通讯杂志社, 1981 (第六版), p. 519-600。

杜量, “台湾之合会储蓄”,台湾银行期刊, 20(1), 1969, p. 339-356。

傅桂钦, “中小企业银行专业功能的检讨与发展方向”,基层金融, n° 24, 1992, p. 189-201。

何显重, “台湾合会之储蓄事业”,台湾银行季刊, n°16-2, 1965, p. 52-65。

侯家驹等, 「我国金融机构资金来源、通道、分派问题之研究」, 台北: 行政院研考会, 1984。

黄博怡, “当前合会业务的探讨”,中小企银季刊, n° 6, 1983, p. 17-28。

黄博怡, “日本相互银行的发展情况”,基层金融, n° 9, 1984, p. 141-158。

黄博怡, “中小企业银行业务经营之比较”,基层金融, n° 12, 1986, p. 97-123

黄博怡, “中小企业银行发展现况与问题探讨”,中小企银季刊, n° 21, 1987, p. 26-46.

基层金融 ,台北: 基层金融研究训练中心,(不同年度)。

金融机构业务概况年报,台北: 中央银行,(不同年度)。

金融业务法规辑要 ,台北: 中央银行 ,(不同年度)。

李宗哲等, 「中小企业之财务管理」,台北: 中华经济研究院, 1992。

林中纯 ,袁方, 「台湾金融事业史」, 台北: 良友出版社, 1958。

林葭蕃, 「改进台湾合会事业专案研究报告」,台北: 行政院, 1976。

林秋发, “论我国当前的中小企业银行”,企银季刊 ,11(4), 1988, p. 129-138。

日本银行, 「日本金融制度 」,查复生译, 台北: 台湾银行, 1980。

「日本无尽业史 」,中小企银季刊 ,n° 14, 1985, p. 17-24及 n° 15, 1985, p. 89-98 (郭炳瑞译)。

「台北州中小商工业金融调查」, 台北: 台北州劝业课,1939。

「台湾地区金融统计月报」,(不同年度)。

台湾银行 ,「台湾之金融史料」,台北: 台湾银行经济研究室, 1953。

「台湾省通志」,台北: 台湾省文献委员会, 1970, vol. 4-2, p. 209-234。

「台湾省五十一年来统计提要」,台北: 台湾省行政长官公署统计室, 1946。

「台湾物价统计月报」,台北: 台湾省行政主计处 1959。

台湾总督府,「台湾金融年报 」,台北: 台湾总督府财务局,(不同年度)

涂照彦,「日本帝国主义下的台湾」,李明俊译, 台北: 人间出版社, 1992。

杨金龙, “中小企业银行制度之探讨”,基层金融 ,n° 9, 1981, p. 58-63。

杨雅惠等,「中小企业融资之研究 」,台北: 中华经济研究院, 1992。

「中小企业白皮书」,台北: 经济部,(不同年度)。

西文参考资料:

Council for economic planning and development, 1993, Taiwan statistical data book, 1993, [s.l.]

Pairault Thierry, « Sociétés de tontines et banques des petites et moyennes entreprises à Taiwan », in Michel Lelart (éd.) La tontine, pratique informelle d'épargne et de crédit dans les pays en voie de développement, Londres, Paris: John Libbey Eurotext, 1990, p. 281‑308.

Pairault Thierry, Tontines et banques des petites et moyennes entreprises à Taiwan, Paris: CRDCC, 1991, 30 p. (Notes de recherches du Centre Chine n° 2).

Pairault Thierry, « Tontines chinoises : enquêtes à Taiwan », Les pratiques juridiques, économiques et sociales informelles [Actes du colloque international de Nouakchott réunis par Jean‑Louis Lespès les 8‑10 décembre 1988)], Paris: PUF, 1991, p. 279‑287.

Pairault Thierry, « Mécanique des systèmes tontiniers chinois », Notes de recherche UREF, Réseau thématique « Financement de l'entrepreneuriat et mobilisation de l'épargne », n° 91‑17, 1992.

Pairault Thierry, « Banques des PME et financement tontinier à Taiwan », in Bruno Ponson et Jean‑Louis Schaan, L'esprit d'entreprise, Paris : John Libbey Eurotext, 1993, p. 427‑446.

Ranis Gustav, “Industrial development”, in Walter. Galenson (ed.), Economic growth and structural change in Taiwan : the post-war experience of the Republic of China, Ithaca, Cornell University Press, 1979.

[1] 参见http://idb.management.org.tw/。